Hagsjá: Fasteignaverð stendur í stað – staða komin til að vera?

Samkvæmt tölum Þjóðskrár var fasteignaverð á höfuðborgarsvæðinu óbreytt milli mars og apríl. Verð á fjölbýli lækkaði óverulega en verð á sérbýli hækkaði um 0,2%.

Verð á fjölbýli hefur hækkað um 4,6% á síðustu 12 mánuðum og verð á sérbýli um 7,1%. Heildarhækkun húsnæðisverðs nemur 5,4% og hefur árshækkunin ekki verið minni síðan um mitt ár 2011. Fasteignaverð á höfuðborgarsvæðinu hafði nú í apríl hækkað um 0,9% á síðustu sex mánuðum, en hækkaði um 4,5% næstu sex mánuði þar á undan.

Væntingar hafa lengi verið um að framboð á nýjum íbúðum myndi aukast sem líklega myndi þrýsta vísitölu íbúðaverðs upp á við þar sem fermetraverð á nýjum íbúðum er jafnan hærra en á eldri íbúðum þannig að vaxandi hluti þeirra af viðskiptum ætti að öllu jöfnu að draga verð upp á við.

Sé litið á fyrstu fjóra mánuði 2017 og 2018 í verðsjá fasteigna Þjóðskrár má sjá að nýjar íbúðir voru 9,5% af viðskiptum á árinu 2017 og 10,5% í ár. Hlutfall nýrra íbúða er því enn tiltölulega lítið og hefur því ekki svo mikil áhrif á heildarmyndina. Nýjar íbúðir voru reyndar 11,8% dýrari en eldri íbúðir á árinu 2017 og 12,6% dýrari í ár.

Nýjar íbúðir hækkuðu um 6,2% milli þessara tímabila og eldri íbúðir um 5,5% þannig að það er ekki verulegur munur á verðþróun nýrra og eldri íbúða.

Íbúðafjárfesting hefur aukist verulega á síðustu árum sem sést líka á mikilli aukningu fullbyggðra íbúða. Hluti nýrra íbúða hefur verið seldur til leigufélaga þannig að þær íbúðir koma ekki fram í þeim þinglýsingum sem eru grunnur vísitölu íbúðaverðs.

Á fyrstu fjórum mánuðum þessa árs var meðalstærð nýrra seldra íbúða 104 m2 en stærð eldri íbúða 99 m2. Þessi munur var mun meiri á fyrstu fjórum mánuðum ársins í fyrra þegar nýjar seldar íbúðir voru að meðaltal 124 m2 og eldi íbúðir 98 m2. Þessi stærðarmunur kemur ekki heim og saman við þá skoðun að mesta eftirspurnin á markaðnum sé eftir minni íbúðum. Byggingargeirinn virðist ekki vera að sinna þeirri þörf að fullu og því kemur sú spurning upp hvort byggingar á of stórum íbúðum eigi eftir að koma í bakið á byggingarfyrirtækjum þegar að sölu kemur.

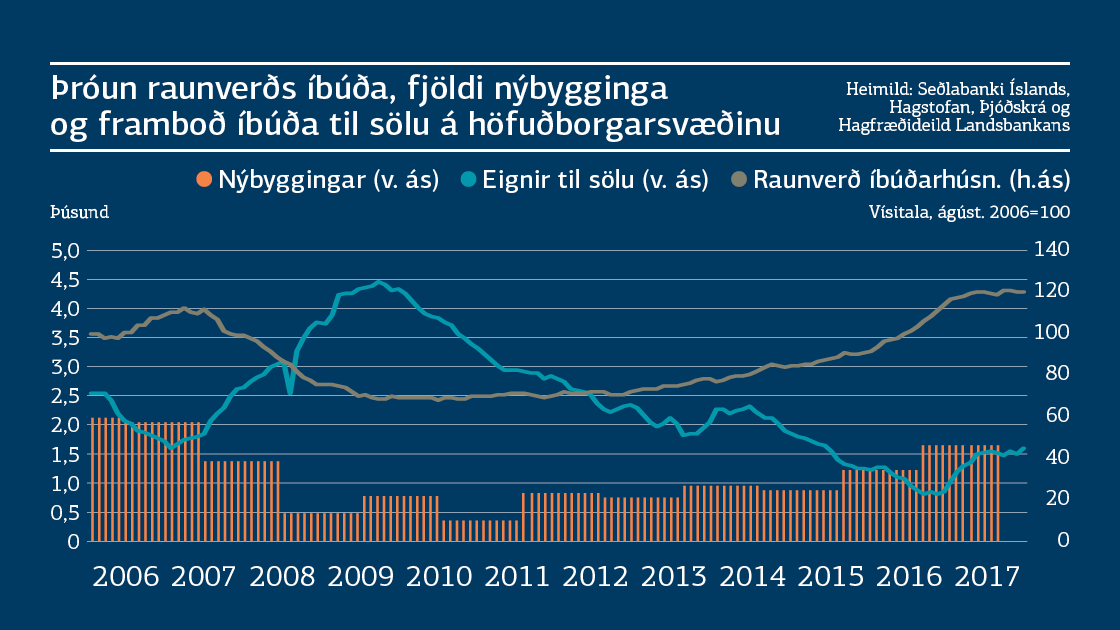

Samfelld og mikil hækkun raunverðs stoppaði skyndilega um mitt ár í fyrra. Skortur á framboði og mikill áhugi á kaupum voru einna helstu áhrifaþættir þeirrar þróunar. Á svipuðum tíma tók framboð á markaði að aukast og fjöldi nýbygginga að aukast. Aukið framboð hefur að öllu jöfnu áhrif á verð sem hætti að hækka eins mikið og áður var. Þá má einnig ætla að kaupendur hafi verið búnir að fá nóg á þessum tíma og ákveðið að bíða og sjá hver þróunin yrði.

Þrátt fyrir aukið framboð hafa viðskipti dregist saman. Í apríl voru viðskipti með fasteignir á höfuðborgarsvæðinu eilítið fleiri en næstu mánuði þar á undan. Sé litið á fjölda viðskipta fyrstu 4 mánuði ársins voru þau 5% færri en á sama tíma 2017. Sé litið á fjölda viðskipta í lengra samhengi má sjá að þeim fækkaði á milli ára í fyrra í fyrsta skipti í langan tíma. Viðskiptin á árinu 2017 voru álíka mikil og á árinu 2015. Fækkunin heldur áfram á fyrstu mánuðum ársins 2018 og er meðalfjöldi viðskipta fyrstu þrjá mánuðina orðinn álíka mikill og var að meðaltali á árunum 2003-2017.

Lesa Hagsjána í heild

Hagsjá: Fasteignaverð stendur í stað – staða komin til að vera? (PDF)