Hagsjá: Aukið framboð af nýju húsnæði – en minna selst

Samantekt

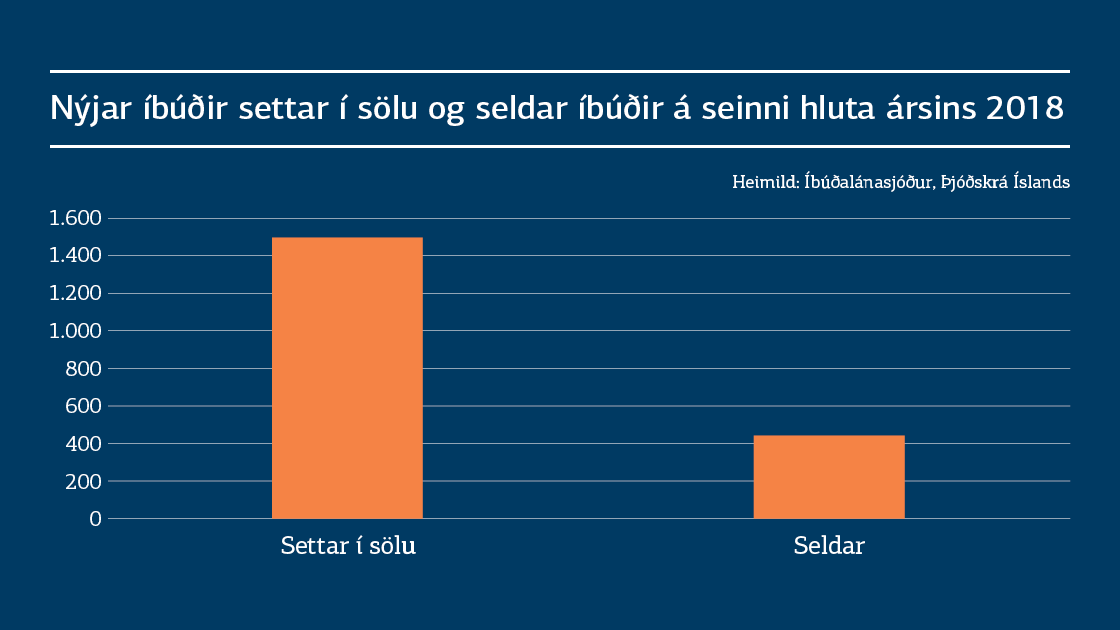

Samkvæmt síðustu mánaðarskýrslu Íbúðalánasjóðs (ÍLS) voru í kringum 1.500 nýjar íbúðir settar á söluskrá á höfuðborgarsvæðinu seinni hluta ársins 2018. Samkvæmt gögnum úr verðsjá Þjóðskrár Íslands seldust um 440 nýjar íbúðir á sama tíma. Samkvæmt tölum ÍLS komu um 300 nýjar íbúðir í sölu í janúar 2019. Á fyrstu tveimur mánuðum ársins hafa um 80 nýjar íbúðir verið seldar, en sú tala kann að hækka.

Eins og margoft hefur verið bent á í Hagsjám er mikill skortur á áreiðanlegum upplýsingum um hversu mikið húsnæði er í byggingu. Þessar tölur frá ÍLS sýna hversu margar nýjar íbúðir eru settar inn á markaðinn og eru það mikilvægar upplýsingar.

Séu tölur ÍLS og Þjóðskrár skoðaðar í samhengi verður ekki betur séð en að óseldar íbúðir á höfuðborgarsvæðinu skipti hundruðum.

Töluverð umræða hefur verið um sölutregðu á nýbyggðum íbúðum á miðsvæðum Reykjavíkur en miðað við þessar tölur er þessi vandi væntanlega almennur. Lengi hafa verið uppi kenningar um að hér væri í miklum mæli verið að byggja tegundir íbúða sem lítil eftirspurn væri eftir. Tölurnar hér að framan benda til þess að eitthvað sé til í þessum kenningum.

Samkvæmt verðsjá Þjóðskrár voru nýjar íbúðir um 14% af sölu íbúða á höfuðborgarsvæðinu í fyrra. Þetta var töluverð aukning frá árinu áður þegar um 10% seldra íbúða voru nýjar. Sé litið til fyrstu tveggja mánaða ársins virðast um 13% af seldum íbúðum hafa verið nýjar, en þar er ekki um endanlegar tölur að ræða.

Á árinu 2018 voru nýjar seldar íbúðir á höfuðborgarsvæðinu að jafnaði 4% stærri en þær eldri sem var mikil breyting frá 2017 þegar þær nýju voru um 18% stærri. Meðalstærð nýrra íbúða minnkaði úr því að vera 116 m2 á árinu 2017 niður í að vera um 103 m2 á árinu 2018. Þessi meðalstærð er þó væntanlega mun hærri en markaðurinn vill sjá ef tekið er mið af umræðu um þessi mál.

Verð nýrra seldra íbúða á höfuðborgarsvæðinu hækkaði um 5,9% á milli áranna 2017 og 2018 en þær eldri hækkuðu um 4,2%. Þá voru nýjar íbúðir að jafnaði um 15% dýrari á fermetra en þær eldri á árinu 2017 og um 17% dýrari á árinu 2018. Sé hins vegar litið á þær tölur sem komnar eru fyrir fyrstu tvo mánuði ársins 2019 virðast eldri íbúðir nær ekkert hafa hækkað miðað við sama tíma í fyrra, en þær nýju hækkað um 6-7%. Þær tölur gætu hins vegar breyst.

Þrátt fyrir að líklega sé mikið af óseldu nýju húsnæði til á höfuðborgarsvæðinu virðist verð nýrra íbúða enn fara hækkandi, sé tekið mið af verðsjá Þjóðskrár Íslands. Markaðurinn var tiltölulega rólegur á árinu 2018 og virðast nýjar íbúðir frekar hafa haldið verðinu uppi.

Engar fastbundnar tillögur hafa komið fram af hálfu stjórnvalda um aðkomu að húsnæðismálahluta komandi kjarasamninga. Mikil ánægja ríkti með niðurstöður starfshóps um málið, sem birt var fyrir nokkrum vikum, en engar nákvæmar tímasetningar eða fjárhæðir voru settar fram á þeim tíma. Því má segja að margnefndur „húsnæðispakki stjórnvalda“ sé ekki enn kominn fram.

Fjöldi viðskipta á fasteignamarkaði hefur á síðustu mánuðum verið svipaður og verið hefur lengi. Það virðist því ekki vera þannig að mikil óvissa í tengslum við kjarasamninga og hagþróun almennt hafi haft mikil áhrif á markaðinn.

Lesa Hagsjána í heild

Hagsjá: Aukið framboð af nýju húsnæði – en minna selst (PDF)